Téměř každý z nás má nějaké finanční závazky. Někdo platí hypotéku, překlenovací úvěr, jiný má spotřebitelské půjčky nebo nebankovní úvěry, díky nimž nakoupil např. vybavení bytu. Další kategorií jsou splátky leasingu, zálohy na elektřinu, plyn, nájemné, výdaje za telefon, internet a mnohé jiné. Měsíčně musíme chtě nechtě vydat mnoho tisíc korun, abychom pokryly výdaje za bydlení i vše ostatní, co k životu náleží.

Vše se nám daří splácet i několik let, potíže může přijít v okamžiku, kdy onemocníme nebo přijdeme o zaměstnání. Ani se nenadáme a může nás potkat úraz, budeme na X měsíců vyřazeni z běžného pracovního procesu a naše příjmy klesnou i o 2/3 níže, což může být katastrofální. Společnosti, kterým máme měsíčně posílat splátky si začnou účtovat sankce, upomínky, budou nám volat a chtít se dohodnout na zaplacení částek v prodlení, o sankce se nám bude dluh zbytečně navyšovat… To stejné platí, přijdeme-li o zaměstnání. Pokud máme odpracován alespoň rok, máme nárok na finanční podporu v nezaměstnanosti. Ta činí v porovnání s dosavadním příjmem „směšnou částku“ a opět přichází otázka, kde vzít na zaplacení všeho, co platit máme.

Jak předcházet finanční tísni

Finanční poradcové i všeobecně známo je, že bychom měli mít naspořeno a odloženo alespoň tolik, kolik měsíčně musíme vydat a to na půl roku. Tedy, pokud máte měsíční výdaj za splátky a domácnost 15 000 Kč, měli byste mít „bokem“ alespoň 90 000 Kč. Jakmile něco z této částky použijete, měli byste peníze urychleně dorovnat.

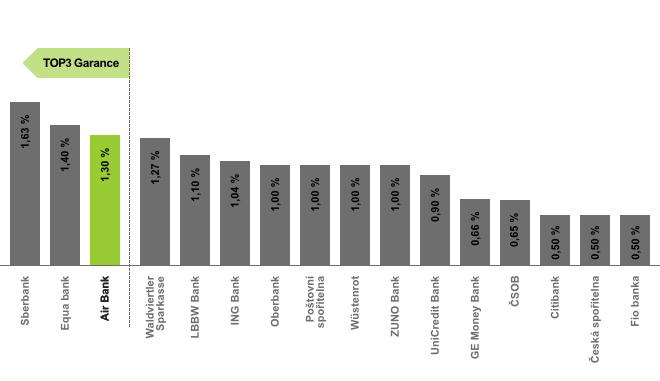

Výborné je mít tyto peníze na spořicím účtu, mohou vám tak přinést např. cca 1200 Kč ročně, což je příjemný bonus.

Dalším způsobem, jak se chránit proti finančním nepříjemnostem, je sjednat si pojištění, které by vás chránilo právě v případě, kdy jste dlouhodobě nemocní, nebo přijdete o práci. Tady je ale nutné dát pozor na konkrétní podmínky, které musíte splnit, abyste na pojištění dosáhli. (např. po jak dlouhé době od ztráty zam. Vám budou pojištění vplácet, jakým způsobem může být rozvázán pracovní poměr, jak dlouho musíte být v pracovní neschopnosti, než začnete uplatňovat nárok na pojistnou událost…)

Naspořené peníze bychom měli mít v každém případě. Alespoň nějakou rezervu. Žít od výplaty k výplatě není dobré z praktického pohledu ani co se týče našeho pocitu klidu a pohody doma.